消費税8%で!

家を購入するには

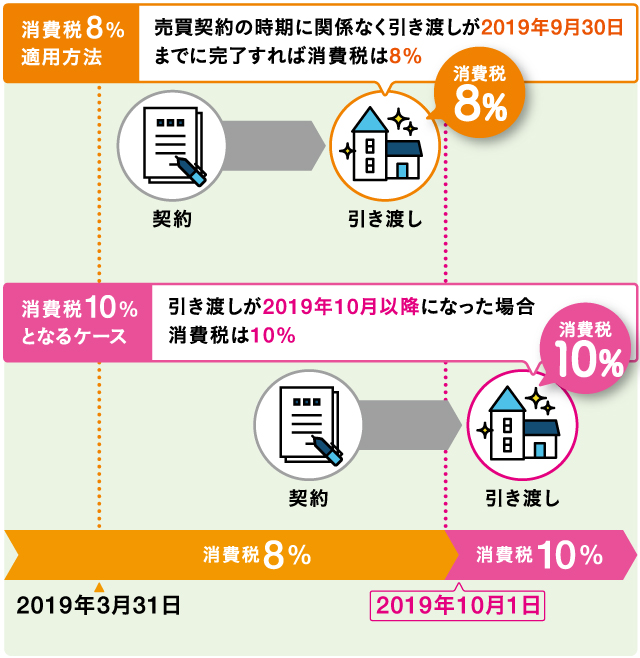

2019年10月1日から消費税が8%から10%に上がることが見込まれています。家の引き渡しが2019年10年1日以降になると10%が適応されますが、工事請負契約には経過措置があり、主に注文住宅では8%が適応できる特例があります。

※国税庁ホームページ「消費税法改正のお知らせ」(2016年4月発行)を元に掲載しています。

-

分譲住宅の場合

- 分譲住宅は売買契約なので、

原則として引き渡し時点の税率が適応されます。

※特例として「工事の請負に係る契約」(壁の色やドアの形状などを特注できる等の契約)を2019年3月31日までにした場合、物件価格を含めた契約全体が経過措置の対象となります。

注意!

※消費性の増税に伴い、家だけでなく引越し費用、新築にそろえたい家具・家電・インテリアなどにも消費税増税分の負担が増えます。

金利が上がる可能性は…

歴史的低金利状態の今が買い時…?

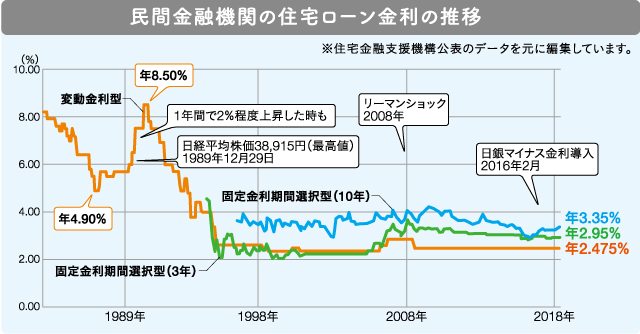

昨今の金利は歴史的低金利状態と言われ、今以上に金利が下がるのは考えにくい状態です。日銀の金融緩和によりインフレが見込まれ、東京オリンピック開催に向けた景気回復も期待されていることから、今後は住宅ローン金利の上昇が予想されています。

- ①将来的に金利が上昇する可能性

- ②住宅ローンの金利優遇

- ③金利が1%上がった場合、どのようなリスクが発生するか

下のグラフは民間機関の住宅ローン金利の過去30年の推移になります。

40代以下の世代には想像できませんが、バブル景気の頃には変動金利が8%以上もありました。このまま低金利が続くかどうかは今後の景気動向や財政状況によりますが、これ以上の金利低下が見込まれない中、将来的には住宅ローンの金利が上昇することを十分に考える必要があります。

金利優遇とは金融機関で住宅ローンを組む時に店頭の金利より低い金利で借入れできる制度です。ポラスグループと提携している住宅ローンを利用した場合の金利優遇は▲1.75%~▲2.355%となり、お得にローンを組むことが可能です。

※2018年9月現在 ※金融機関や購入物件で異なります。

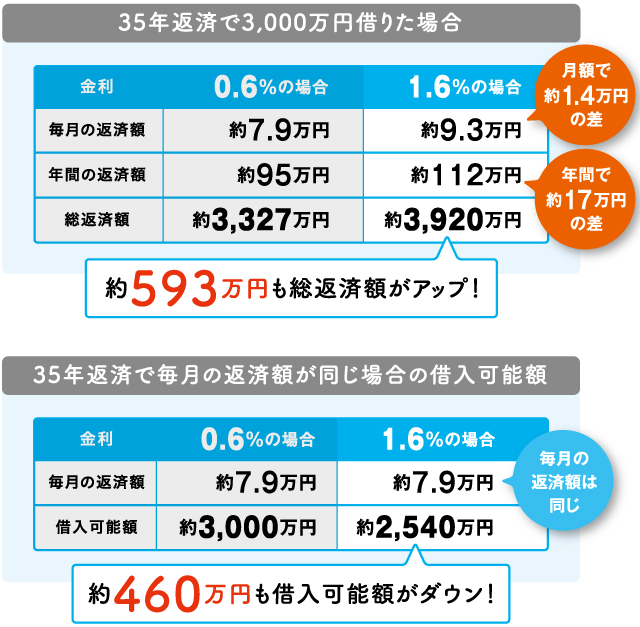

住宅ローンは金利が1%違うだけでも返済額は大きく差が出ます。金利の上昇で借入可能な金額も変わるため、設備や仕様をダウングレードするなどのリスクが伴います。いかに低金利で借り入れできるかが住宅ローンを利用する上で重要となります。

様々な支援制度

住宅購入の支援制度

今なら様々な住宅購入のための税制優遇や補助金などの支援制度もあり、家を購入するタイミングとしてはおすすめです。

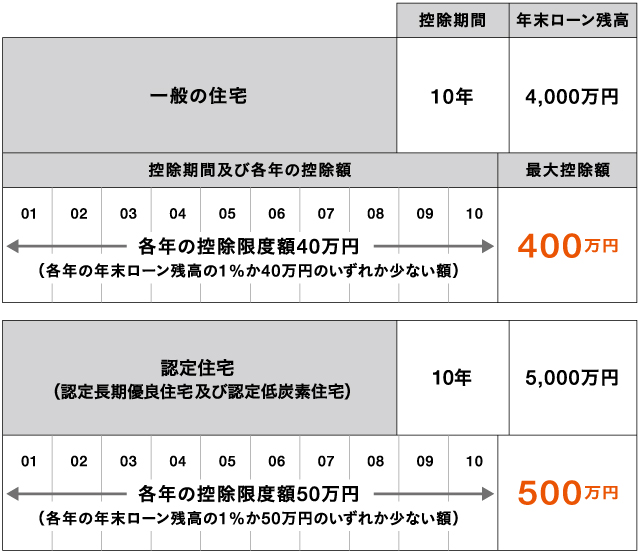

- ①住宅ローン減税(10年間で最大500万円の控除)

- ②すまい給付金(今は最大30万円)

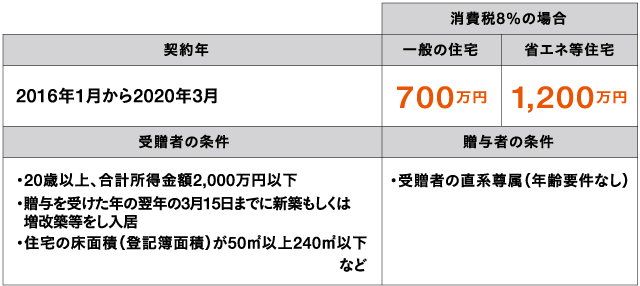

- ③住宅取得資金贈与の特例(最大1,200万円非課税)

毎年最大50万円の税金が10年間戻ってくる制度で

2023年12月まで実施。

●毎年の住宅ローン残高の1%を10年間、所得税から控除。

●所得税で控除しきれない場合は翌年の住民税からも一部控除。

●住宅ローンの借り入れを行う個人単位で申請。

一定の年収の方に現金を給付する制度で、2021年2月まで実施。

※消費税10%増税時は、収入額の目安が775万円以下で、最大50万円給付

親や祖父母からの住宅取得の資金援助、

最大1,200万円が非課税になる特例で、2021年12月まで実施。

※非課税枠110万円も別途利用可能

※消費税10%増税時は非課税枠が変わります

いつから家を探し始めたらいいの?

今後の流れを把握しましょう

工事請負契約に加え追加請負契約までの費用を消費税8%で購入したら、今から家づくりに向けて動き始め、年内に依頼する会社を選定できるのが良いでしょう。

分譲住宅の場合、完成済みの物件であれば最短1ヶ月あれば引き渡しが可能ですが、未完成物件では最長で半年かかります。沢山の物件の中から自分の気に入った家を購入したい場合、期日に余裕を持って家さがしを始めましょう。