住宅を購入するにあたって大事なのが住宅購入資金。いくら気に入った住宅でも資金が用意できなければ購入はできません。また逆に自分が用意できる資金がわからず、希望する住宅をみすみす逃してしまわないようにしなくてはなりません。自分たちが無理なく返済していける借入額含めた住宅購入資金を調べましょう。

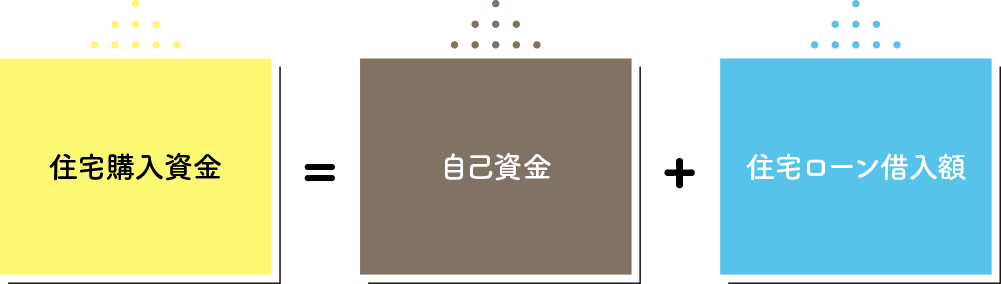

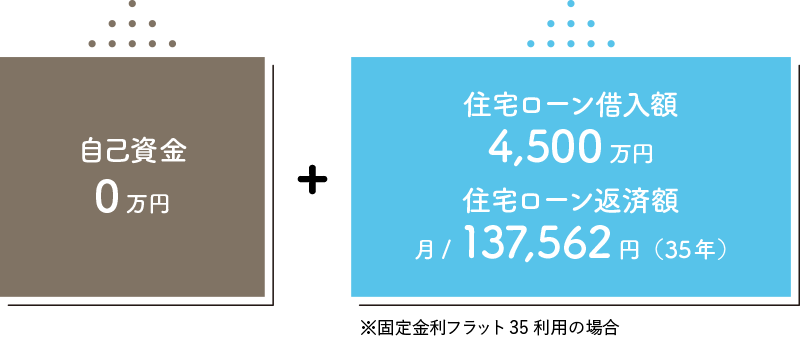

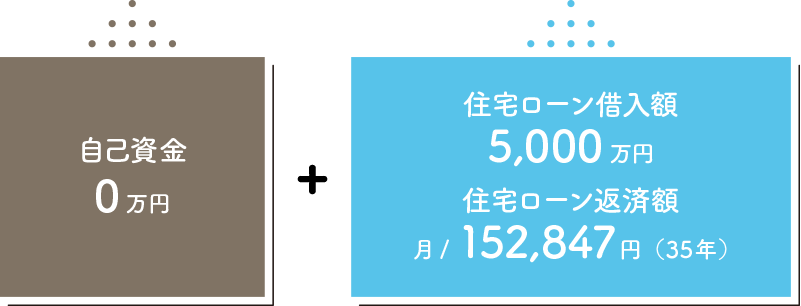

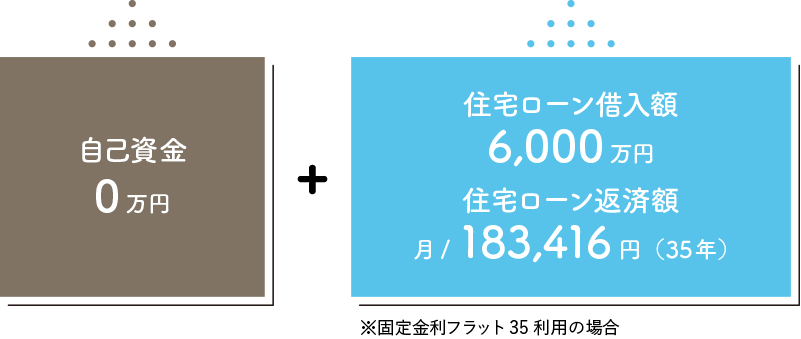

住宅購入資金は自己資金と住宅ローン借入額となります。自己資金が多ければ多いほどまた住宅ローン借入額の負担が少なくなり、少ない返済でより多くの住宅購入資金を用意することができます。ただし以前は自己資金を用意する必要がありましたが、最近では大半の住宅ローンで、住宅価格の100%まで借りられるようになってきました。今は低金利なので、無理に自己資金を入れる必要はありません。むしろ自己資金を貯める期間によって家賃の支払いなど結果的に費用が上がってしまうこともあります。

自己資金と住宅ローン借入額で資金を用意しますが、すべての自己資金を住宅購入に充てることはできません。今後の生活に必要な資金を残しておく必要がありますので、その資金を差し引いた額が住宅購入可能額となります。また住宅購入にあたっては住宅価格の他に諸経費がかかります。諸経費の目安としては住宅価格の5%程度をみておくと良いでしょう。

Aさん夫婦

- Aさん28歳(会社員)450万円

- Bさん25歳(会社員)360万円

- 結婚を機にマイホーム購入を検討

Cさん一家

- Cさん29歳(会社員)450万円

- Dさん26歳(会社員)380万円

- お子さんが生まれたタイミングで住宅の購入を検討

Eさん一家

- Eさん35歳(会社員)600万円

- Fさん30歳(会社員)500万円

- お子さんが小学校に入るタイミングで住宅の購入を検討

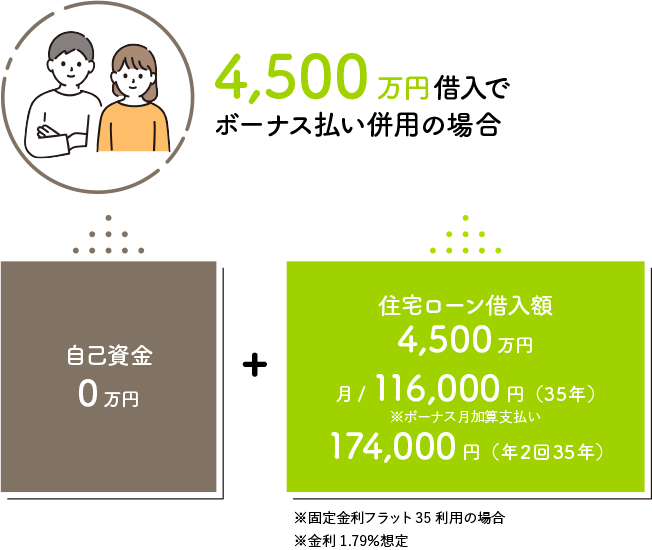

毎月の収入から返済していく以外に、年2回のボーナス月にボーナスを返済にあてることで月々の返済額を抑えることができます。ボーナス払いの月は返済額が大きくなりますので、返済計画をしっかりと立てて利用することが大事です。ボーナス払いの額は総借入額の20%が目安となります。上限は40~50%以内となりますが、ボーナスの支給額が減額されることがあった場合にも返済が苦しくならないように計画しましょう。またボーナス払いの額が大きくなると結果的に利息負担が大きくなることもあります。メリット、デメリットありますので専門家に相談するのが安心です。

住宅購入資金贈与の非課税とは子供ないし孫が住宅を購入するための資金援助であれば、一定額まで贈与しても贈与税を課さばいという特例です。最大で1,500万円の贈与が対象となります。相続対策にもなる制度で、親や祖父母から資金援助を受けることができれば自己資金を大きく伸ばすことができますので同様の返済負担でより多くの住宅購入資金を用意することができます。

\ 初めての住宅ローンは、専門家に事前相談することをおすすめ /

初めての住宅ローンは、専門家に

\ 事前相談することをおすすめ /

住宅購入資金は住宅ローンが大きく影響しますが、住宅ローンの内容は、金融機関によっても異なります。地方銀行、ネット銀行、メガバンク、ノンバンクそれぞれに特徴があり、どれがベストというのは一概に言えません。

このように、住宅ローンは複雑な商品なので、初めて住宅ローンを借りようとしている人は、専門家に事前相談することをおすすめします。

営業スタッフ以外にも、住宅ローンの専門知識を持ち、年間4,000件近いローンを取り扱うローンコンシェルジュが在籍。

住宅ローンシミュレーターをご用意。3パターンの結果を提示し、実際の借り入れに近いシミュレーションを行います。

ポラスと銀行の提携住宅ローンで、さらに金利優遇を受けられます。