適用期限が迫る住宅ローン減税

買い時を逃さずゆとりの家探しを

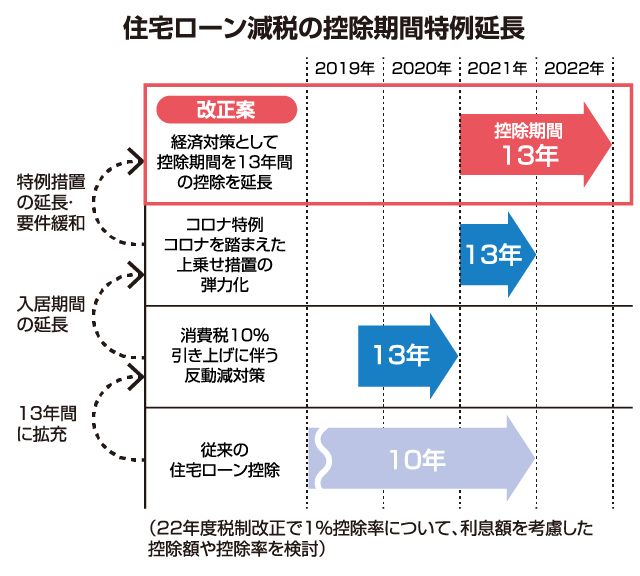

住宅ローンで分譲住宅を買うと13年間税金が戻る

分譲住宅を購入するなら、ぜひ利用したいのが「住宅ローン減税」です。所得税が控除されることから、「住宅ローン控除」とも呼ばれます(正式名称は「住宅借入金等特別控除」)。住宅ローンを借りて住宅を取得する際の負担を軽くする制度で、毎年、年末の住宅ローン残高の1%が、所得税から控除されるというものです。

コロナ禍による緩和措置で期限が延長に

当初、控除される期間は10年間でしたが、令和元(2019)年10月1日、消費税10%引き上げへの救済措置として、控除期間を10年から3年伸ばし、13年間に拡充されました。こうした措置は適用期間が区切られていますが、令和3(2021)年の税制改正で、コロナ緩和措置のため、適用期間が2年間延長されました。分譲住宅取得の場合、令和3(2021)年11月30日までに契約し、令和4(2022)年12月31日までに入居する必要があります。これを一日でも過ぎれば控除が受けられなくなるので、しっかり覚えておきましょう。

いくらくらいの税金が還付されるか

他にも細々とした適用の条件がありますが、分譲住宅に関わる大きなところでは「住宅ローンの借入期間が10年以上であること」「所得が3000万円以下であること」などがあります。詳しくは国土交通省のホームページでご確認ください。

https://sumai-kyufu.jp/outline/ju_loan/

それでは、控除でどのくらい得をするのでしょうか。控除額は、1〜10年目までは借入金年末残高(上限4000万円)の1%、11〜13年目は年末残高の1%か建物購入価格の2%÷3のどちらか小さい額になります。控除の総額は所得や借入額に左右されますが、先に触れた国土交通省のWEBサイトにシミュレーションの1例が掲載されていますので、大枠をつかみたい場合は参考になるでしょう。それによれば、13年間の総控除額は456万円となっています。かなりの金額ですね。設定条件は、夫婦+子2人の4人家族、夫の収入675万円(課税所得344万円)、購入する住宅の価格5000万円、そのうち4250万円を固定金利2%で借り入れ、返済期間は元利均等で35年となっています。

控除の申請はいつ、どのようにする?

申請の方法ですが、入居した年の翌年の確定申告時(期間は基本的に毎年2月16日〜3月15日まで)に申告を行います。税務署に提出する書類は、以下の通りです。

住民票の写し、ローン残高の証明書(金融機関等で発行)、登記事項証明書(法務局や出張所の窓口、オンライン、郵送で取得可)、請負契約書(分譲住宅の場合「売買契約書」)等、源泉徴収票(職場で発行)等。

給与所得者なら、2年目からは勤め先にローンの残高証明書を提出します。すると、年末調整で控除を受けることができます。

期限を過ぎないよう、余裕を持って進めよう

分譲住宅購入で控除を受ける場合、令和3(2021)年11月30日までに契約を結ぶ必要があります。ギリギリになって拙速な決め方をしてしまい、不満が残るといったことは避けたいところ。買い時を逃さないよう余裕を見て行動のタイムリミットを逆算し、早めに家探しを始めましょう。

住宅取得の支援策としてもうひとつ、「すまい給付金」があります。これは税金が戻るものではなく、現金が給付される制度。以前のコラムでご紹介しているので、あわせてご一読ください

https://www.polus.jp/column/article/?n=044

期限付きの支援策を賢く利用し、納得のいく家選びを成功させましょう。