家さがしの購入までの流れを解説。

初めて不動産購入を検討している人の中には、「何から準備を始めていいか分からない」という人もいるはずです。不動産を一般消費者が購入する機会は、一生に何度もあるものではありません。大切なのは購入において後悔しないために、必要な知識を身に付けておくことだと言えます。そこで初めて不動産購入する人に向けて不動産購入の流れを解説します。

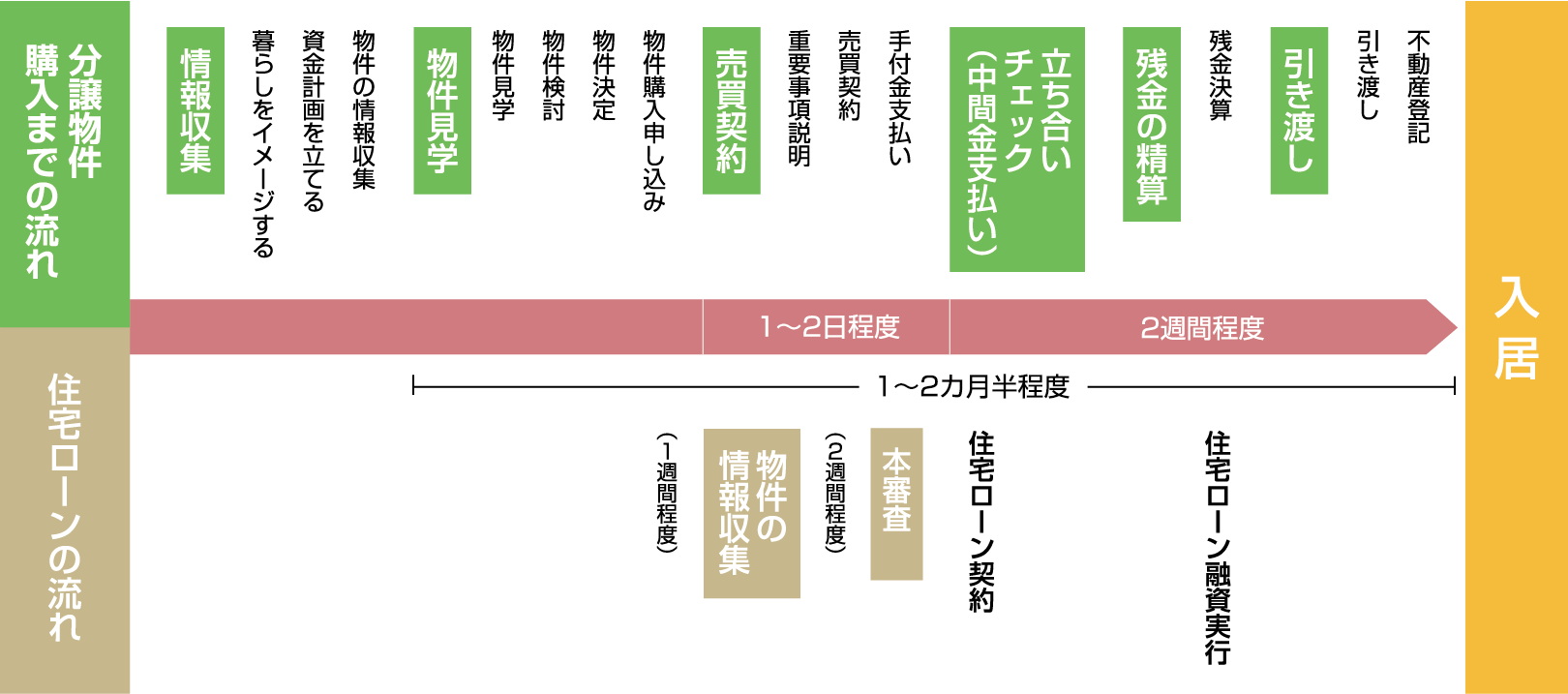

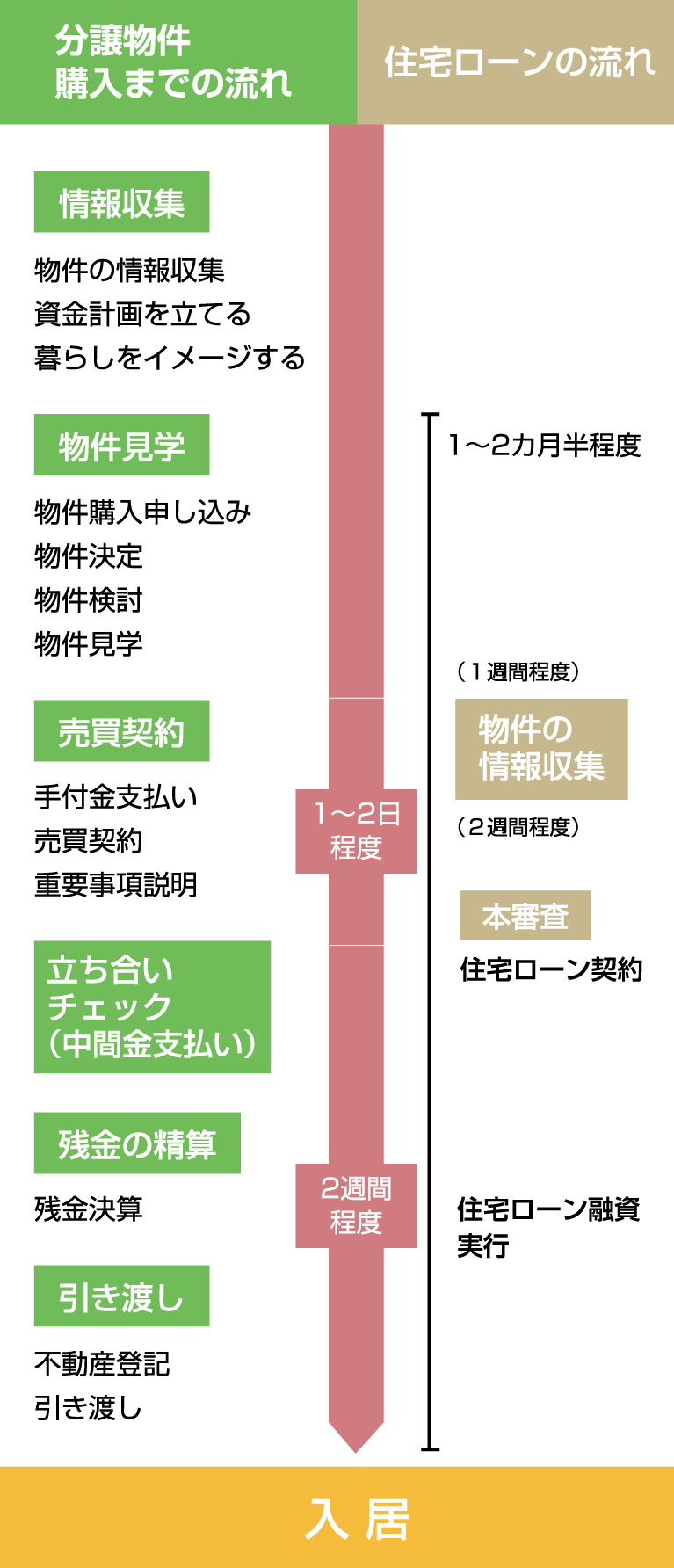

不動産購入の主な流れ

物件の購入の主な流れについて説明していきます。売主物件と仲介物件で若干異なる点もありますが、おおよその流れは同じです。不動産購入の予定がある人は、チェックしておきましょう。

希望する物件に出会うためには、探す前に条件を明確化しておきましょう。駅などの公共交通機関への徒歩時間や、通学エリアなどのような細かい条件も明確化しておくと、複数の物件で悩んだときの決め手になります。希望条件は優先順位さえ決めておきましょう。また、希望条件が決まったら予算を考えましょう。

「毎月いくらまでなら返済できるか?」「頭金をどれくらい用意できるか?」

毎月の手取り給与やボーナス支給額といった収入に加え、現時点での預貯金額など金融資産を総合して検討しなくてはいけません。

●どのような暮らしをしたいのかイメージする

●かけられる予算を決める

希望条件を明確化して予算まで決めたら、いよいよ物件を探し始めましょう。最も手軽なのは、インターネットやチラシなどを活用して自分で探す方法です。自分のペースで進めていけるので、納得するまで探せます。集めた情報は整理して、「絶対にゆずれない条件」について家族でしっかりと話し合いましょう。

自分のペースで進めていけるので、納得するまで探せますが、家探しを成功させるには、信頼のおける不動産会社に頼むといいでしょう。ネームバリューや実績だけでなく、構造計算(許容応力度計算)をしっかりやっているか、アフターメンテナンスの体制などもチェックしましょう。物件探しに労力をかけたくない人は、最初から不動産会社に依頼した方がよいでしょう。

●希望にあった物件をWEBサイトなどで検索し情報を集める

希望条件に近い物件を見つけたら、必ず現場見学をしましょう。実際に見てみると、「部屋のデザインや雰囲気が思っていたのと違う…」「雰囲気が思っていたのと違う」なんてこともよくあります。不動産は高額な買い物になるので、後悔しないためにも現場の見学は必須です。物件を管理している不動産会社に問い合わせれば、日時を調整して簡単に現場見学できます。住みたい物件の候補が出てきたら、その物件の見学を申し込みます。分譲一戸建ての場合はすでに完成した住宅を見学できるので、自分が生活するイメージをつけやすいというメリットがあります。1件目の物件で即決する人もいれば、数件見学をする人もいます。最初の見学から購入の申し込みまで、1カ月~2カ月程度の方が多いようです。

●希望にあった物件をWEBサイトなどで検索し情報を集める

購入したい不動産物件が見つかったら、ある程度の予算が見積もれるので具体的な資金計画を立てていきましょう。あらかじめ考えておいた予算と見積もりを比較検討し、住宅ローンの支払いに問題が生じないかなどを確認します。

不動産購入には不動産取得税や登録免許税などの税金、引っ越しにかかる費用などの諸費用がかかるため、それらも忘れずに一緒に計算しましょう。不動産取得税や登録免許税などは、不動産の価格に一定の割合をかけて算出します。購入したい不動産物件が見つかった段階で、試算しておくとよいでしょう。

●不動産購入には不動産取得税や登録免許税などの税金がかる

●引っ越しにかかる費用などの諸費用も忘れずに一緒に計算する

具体的な資金計画を立てて問題がないと判断したら、購入を申し込みましょう。不動産購入の申し込みが受理されたら、住宅ローンの事前審査(仮審査)に申し込みます。住宅ローンの事前審査に通らないと資金調達の目途がつかないので、不動産売買契約には進めません。

●金融機関に住宅ローンの事前審査を依頼する

●事前審査で準備するものは以下

– 本人確認資料(免許証など)

– 前年の収入証明(源泉徴収票や確定申告書の控えなど)

– 既存借入がある場合は明細や返済予定表などを用意する

※上記はポラスグループの住宅ローン必要書類の一例。

売買契約が締結されたら、住宅ローンの申し込みをし、本審査を受けます。本審査の結果、ローンが承認されれば、金融機関と住宅ローン契約(金銭消費貸借契約)を結ぶことになります。住宅の売買契約を結んでしまったのに住宅ローンの審査に通らず、物件購入のお金が用意できないこともあります。分譲一戸建ての場合、基本的にはローンが通らなかったときに契約を白紙撤回することができます。

●住宅ローンの本審査を受ける

●本審査で準備するものは以下

– 本人確認書類(免許証など)、保険証、源泉徴収票原本(直近2年分)、課税証明書原本(直近2年分)、住民票(世帯全員分。本籍、マイナンバー省略)、印鑑証明書、 実印

※上記はポラスグループの住宅ローン必要書類の一例。

●本審査が通ったら、住宅ローン契約(金銭消費貸借契約)を結ぶ

手付金を差し引いた残りの費用を支払います。分譲一戸建ての中間金は、購入者の資金計画や不動産会社によって発生する場合としない場合があります。中間金の支払いがない場合は、建物の立ち会いなどが終わったあとに同じ費用を支払います。

建物の立ち会いを行います。設備の取り扱い説明を受けたり、建物に傷や汚れがないか一緒にチェックします。このときに、残金やその内訳について説明を受けます。

●中間金を支払う

●購入する建物に入り、設備の取り扱いの説明を受ける

●建物に傷や汚れがないか確認する

建物工事が完成したら、立ち会いをして物件や設備の取扱説明・試運転をします。また、傷などの不具合がないかチェックをします。そのあと引き渡しがあり、立会い検査で見つかった不具合が補修されているか確認し、保証書や鍵を渡され、入居できる状態になります。鍵は、玄関だけではなくガレージなど複数になるケースがあります。また、このタイミングで残金の精算も行います。定期点検やアフターメンテナンスの対象箇所やいつまでが無償で、いつから有償なのか対象期間も確認しておきましょう。また、物件の不動産登記も行います。建築会社と提携している司法書士がいて、そこで手続きできる場合もあるので確認しましょう。

●竣工時の立会い検査で、建物に傷などの不具合がないかチェックをする

●立会い検査で見つかった不具合が補修されているかチェックする

●残金の精算をする

●すべての鍵、設備機器の保証書、残金の領収証、物件保証書などを受け取る

●物件の引き渡しを受ける

●不動産登記を行う