住宅ロ—ンでいくら借りるかは収入や資産状況、家族構成やライフプランなど、さまざまな条件で違ってきます。

金融機関へ住宅ロ—ンの相談に行くと、「頭金は物件価格の〇%、お客さまの年収は△△万円ですので、□□□万円までお貸しすることができます」というような説明を受けることがありますが、これは年収をもとにした「金融機関が貸すことができそうな額」であり、「金融機関が貸したい額」でもあります。決して、「問題なくロ—ンを返済できる額」でもなければ「幸せなライフプランを実現できる額」でもありません。

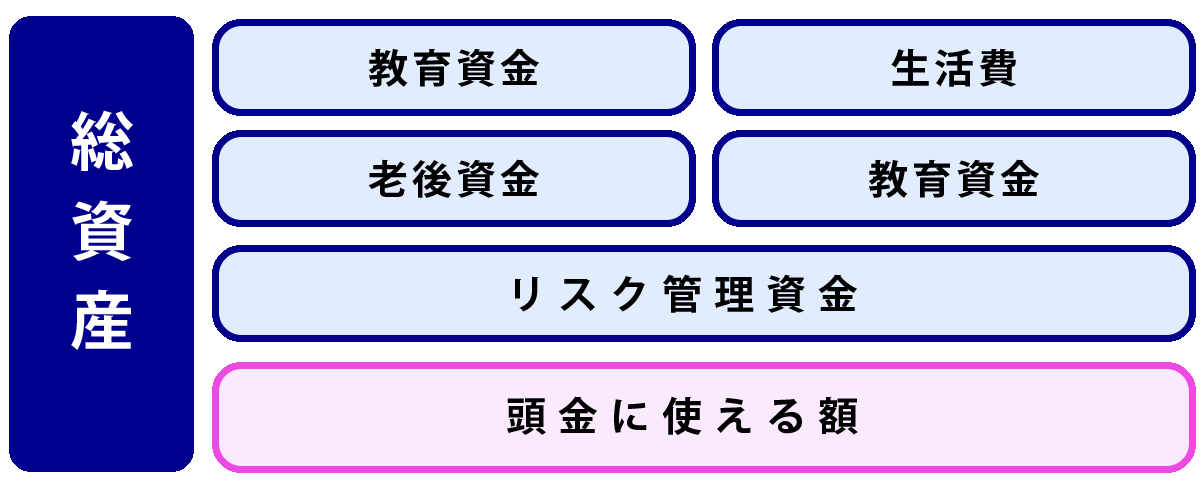

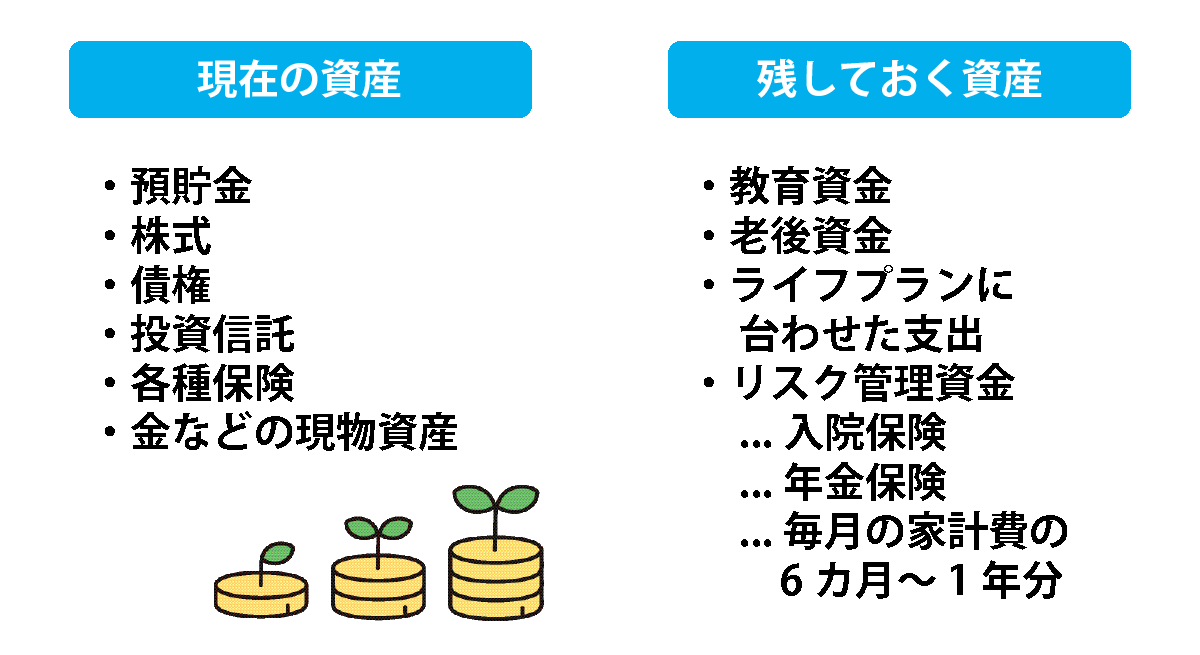

そこで、自分にとって最適な借入金額を決めるためには、まず自分の総資産額を確認し、ロ—ン返済期間と将来のライフプランを考え、頭金と毎月の返済額を決め、そこから無理のない借入額を計算するという順番となります。